Žito je najveći IPO u Hrvatskoj, ali je li najuspješniji? Imamo dva bolja primjera

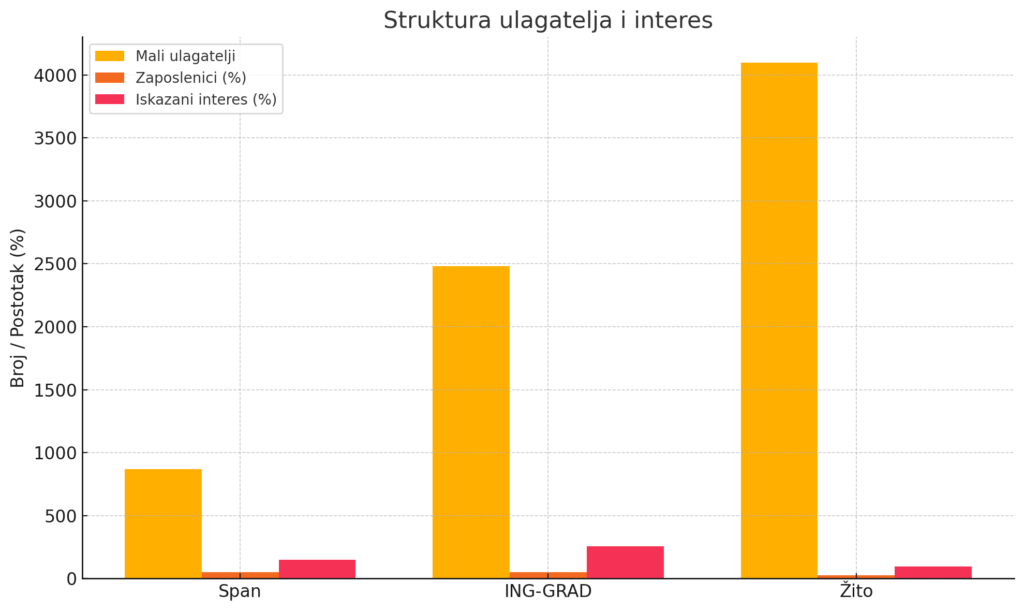

Postignuta cijena od 20,30 eura kod Žita tek je minimalno iznad medijana definirane cijene (18,50 do 22 eura), dok su Span i ING-GRAD dosegnuli gornju granicu raspona. Iskazani interes ulagatelja kod Žita bio je 95 do 98 posto u sredini cjenovnog raspona, što je znatno manje u odnosu na Span (150%) i ING-GRAD (preko 250%).

U posljednjih nekoliko godina hrvatsko tržište kapitala bilježi znatan pomak u interesu za inicijalne javne ponude dionica (IPO), a tri značajna primjera – Span, ING-GRAD i Žito – ističu se kao ključni slučajevi za razumijevanje trendova i očekivanja ulagača.

Sve tri navedene tvrtke izašle su na burzu s različitim ciljevima, sektorima i pristupima, no usporedba konkretnih pokazatelja otkriva zanimljive razlike.

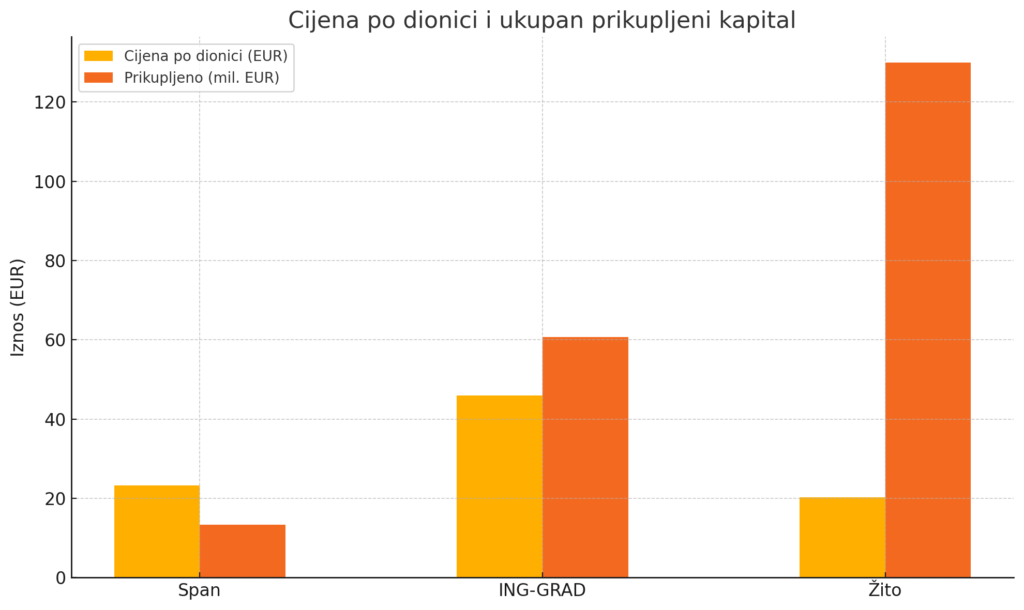

Span je u rujnu 2021. ponudio 578.200 dionica i ostvario maksimalnu cijenu od 175 kuna po dionici. Interes ulagača bio je visok – čak 1,8 puta veći od ponude pri donjoj granici cijene. IPO je privukao više od 1000 ulagatelja, a u upisu je sudjelovalo više od polovice zaposlenika u Hrvatskoj. Prikupljeno je 101.185.000 kuna ili 13,4 milijuna eura.

ING-GRAD je u veljači ove godine tržištu ponudio 1.200.000 dionica uz dodatnih 10 posto zbog prevelike potražnje. Konačna cijena iznosila je maksimalnih 46 eura, a interes je bio 255 posto veći od ponuđenog broja dionica. Više od 2600 ulagatelja sudjelovalo je u IPO-u, uključujući gotovo polovicu zaposlenih, a ukupno je prikupljeno 60.720.000 eura.

Žito, iako se bilježi kao najveći privatni IPO u hrvatskoj povijesti, prikupio je ovaj mjesec 130 milijuna eura – dva milijuna ispod medijana zacrtanog raspona (118 do 141 milijuna eura). Oko 4100 malih ulagatelja sudjelovalo je u ponudi, dok je udjel zaposlenika koji su upisali dionice bio relativno nizak (25%).

Na prvi pogled, apsolutni rezultati Žita – broj izdanim dionica, visina kapitala, količina malih ulagatelja – djeluju impresivno. Međutim, gledajući relativne pokazatelje i kontekst, primjetno je nekoliko slabijih točaka u odnosu na Span i ING-GRAD.

Postignuta cijena od 20,30 eura kod Žita tek je minimalno iznad medijana definirane cijene (18,50 do 22 eura), dok su Span i ING-GRAD dosegnuli gornju granicu raspona.

Iskazani interes ulagatelja kod Žita bio je 95 do 98 posto u sredini cjenovnog raspona, što je znatno manje u odnosu na Span (150%) i ING-GRAD (preko 250%).

Sudjelovanje zaposlenika bilo je manje izraženo kod Žita – svega četvrtina zaposlenih je upisala dionice, dok je kod ostalih dviju kompanija taj udio bio dvostruko veći.

Uz tehničke pokazatelje, Žito je suočeno i s izazovima koji nisu brojčano mjerljivi. Premda je implementirana moderna platforma poput e-riznice, ona se pokazala ograničenom za manje tvrtke i korisnike izvan nekolicine banaka.

Također, komunikacijski aspekt IPO-a ostao je ispod očekivanja. Nije dovoljno jasno pozicioniran unutar šireg društvenog i sektorskog konteksta – Slavonije, poljoprivredne i prehrambene industrije – što je bila propuštena prilika za jače brendiranje i povećanje povjerenja.

Dok je Žito ostvarilo značajan povijesni trenutak po veličini privatnog IPO-a, upravo Span i ING-GRAD su, prema pokazateljima tržišne percepcije i potražnje, uspješnije kapitalizirali svoje javne ponude. Njihove maksimalne cijene, visoki udio zaposlenika u upisu i višestruko veći interes ulagatelja ukazuju na dublje povjerenje tržišta i učinkovitije vođenje procesa izlaska na burzu.