Zašto Trump nije ni trepnuo kad se tržište obveznica srušilo?

Pad svjetskih burzi nije ni najmanje odvratio američkog predsjednika Donalda Trumpa od uvođenja visokih carina, ali kada su cijene državnih obveznica počele padati, nije ni trepnuo.

Američki predsjednik Donald Trump bio je prisiljen ublažiti svoju trgovinsku politiku prošlog tjedna kada su se američke obveznice neočekivano pridružile dionicama u rasprodaji, što je izazvalo špekulacije da bi američke obveznice i dolar mogli izgubiti status sigurnog utočišta u nesigurnim vremenima s Trumpovim carinama. Može li Europa iskoristiti neizvjesnost?

Kada je Trump nametnuo visoke “recipročne” carine većini trgovinskih partnera 2. travnja, na “Dan oslobođenja”, burze diljem svijeta zacrvenjele su se u očekivanju poremećenih opskrbnih lanaca, slabijeg rasta i viših cijena za potrošače. U početku su cijene porasle, a zahtijevani prinosi na dugoročne američke državne obveznice su pali jer su ulagači pohrlili u tradicionalno sigurna ulaganja na najvećem svjetskom tržištu duga.

Početkom prošlog tjedna zabilježena je i rasprodaja obveznica, što je, prema riječima upravitelja imovine NLB Fondova Vena Florjančiča, “neuobičajena pojava, pogotovo u razdoblju kada tržištem vlada strah od stagnacije”. Zahtijevani prinos na 10-godišnje obveznice skočio je za oko 50 baznih bodova, dostigavši vrhunac od 4,58 posto u petak, nakon što je tjedan dana ranije bio ispod 3,9 posto.

To za SAD znači veće troškove zaduživanja u vrijeme kada rastući javni dug postaje sve veći teret američkog proračuna. Dug se povećava zbog rasta potrošnje i javnog deficita, a rastu i rashodi za kamate.

Djelomični oporavak i preseljenje kapitala

Trump je odgovorio odgodivši veće carine na 90 dana i uveo samo osnovnu carinu od 10 posto za većinu zemalja, ali je nakon toga ipak pristao na carinu od 145 posto za Kinu. Naveo je promjenu smjera kao razlog zašto je više od 75 zemalja zatražilo pregovore o carinama, ali je također rekao da obraća pozornost na tržišta obveznica i “nervozne” ulagače na njima. Ali neizvjesnost ostaje jer američki predsjednik najavljuje nove carine na poluvodiče i lijekove, a također nije jasno što će se dogoditi nakon 90-dnevne stanke.

“Sve dok je politički rizik u SAD-u visok, a ekonomski izgledi lošiji nego drugdje, kapital će težiti selidbi u druge zemlje ili valute”, rekao je Aleš Čačovič, viši menadžer investicijskih fondova u Triglav Skladima, za Forbes Slovenia.

Američko tržište obveznica tek se djelomično oporavilo nakon Trumpove intervencije. Trenutačno je prinos, koji je obrnuto proporcionalan cijeni obveznice i određuje koliku kamatu država mora platiti kupcima svog duga, još uvijek visok i iznosi 4,32 posto.

Ulagači su usred kaosa potražili utočište u njemačkim obveznicama. Prema Florjančiču, to nije toliko posljedica kreditnog rizika, odnosno uvjerenja da SAD neće moći vratiti kredite koji su kupili obveznice, nego više posljedica tržišne volatilnosti i nepredvidivosti.

Florjančič vidi dva moguća razloga zašto su investitori prodavali i sigurne američke obveznice tijekom dubokih burzovnih padova. Prvi razlog je taj što su ulagači “počeli masovno prodavati obveznice zbog panične prodaje dionica kako bi pokrili svoje potrebe za likvidnošću”, a druga je mogućnost da su prodaju potaknuli “kineski državni imovinski fondovi, koji možda prodaju svoje američke državne obveznice i preusmjeravaju kapital negdje drugdje, poput njemačkih državnih obveznica”, rekao je.

Pragmatična disperzija, a ne zamjena

Njemački dug donosi niže prinose od američkog duga (referentna 10-godišnja državna obveznica donosi 2,51 posto) i ima manji obujam, ali se smatra sigurnijim u trenutnoj klimi, iako je nova njemačka vlada najavila povijesna ulaganja od više stotina milijardi dolara u obranu i infrastrukturu koja bi mogla povećati dužnički teret zemlje. Prednost Njemačke, koja se smatra dužnički nesklonom, je poslovična stabilnost i nizak javni dug u odnosu na američki. Prvi trenutačno iznosi nešto više od 60 posto BDP-a, u odnosu na više od 120 posto u SAD-u. Nominalno, američki dug iznosi više od 36 bilijuna dolara, dok je njemački dug u rujnu prošle godine iznosio nešto manje od tri bilijuna dolara.

“Ne bih išao tako daleko da kažem da američke državne obveznice gube status sigurnog utočišta – to je još uvijek najlikvidnije i najdublje tržište obveznica na svijetu i ne vjerujem da će izgubiti taj status. Ali ulagači sad sigurno važu znatno više scenarija nego nedavno”, rekao je Florjančič.

Prema upravitelju imovinom, europsko tržište obveznicama teško bi u potpunosti zamijenilo američko, jer je “institucionalni okvir europodručja značajno manje unificiran nego u SAD-u, što ograničava njegovu ulogu kao potpune zamjene”, pa on tok kapitala u europski dug vidi kao pragmatičnu diverzifikaciju rizika, a ne kao potpuno odustajanje od američkih obveznica.

“U vremenima nesigurnosti, ulagači traže ravnotežu između profitabilnosti, sigurnosti i političke stabilnosti. Ako situacija u SAD-u ostane nestabilna, Europa bi mogla postupno dobiti na težini u tom pogledu – ali put do stvarne alternative bit će postupan, svakako ne iznenadan”, rekao je.

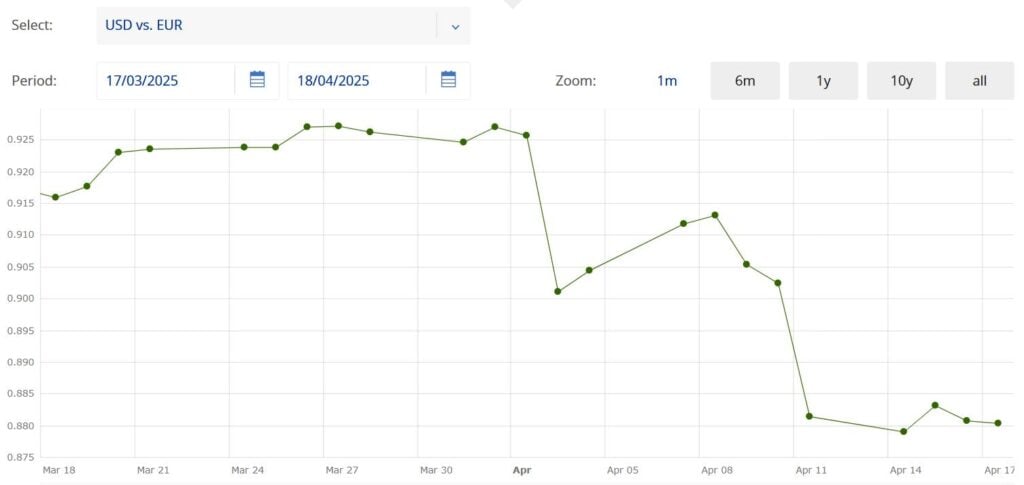

Euro dobiva, dolar gubi

Europa je tako u nekim aspektima profitirala od Trumpovih carina, barem u trenutku u kojem ne podliježe trenutačno zamrznutim carinama od 20 posto. Osim što je privukao ulagače na svoja tržišta dionicama i obveznicama, euro je također skočio na trogodišnji maksimum u odnosu na dolar, što znači jeftiniji uvoz za Europu, ali manje konkurentan izvoz.

U međuvremenu, indeks snage dolara, koji uspoređuje američku valutu s košaricom drugih glavnih svjetskih valuta, pao je na najnižu razinu od početka 2022., kada je počeo rat u Ukrajini. Jeftiniji dolar ima neke pozitivne učinke za SAD, jer bi poboljšao konkurentnost američkog izvoza, koji Trump želi ojačati privlačenjem proizvodnje u domovinu, ali predstavlja i dodatni inflacijski rizik.

Poput državnih obveznica, dolar se – zajedno s japanskim jenom i švicarskim frankom – smatra sigurnim ulaganjem u nesigurnim vremenima, budući da je svjetska rezervna valuta vrlo likvidna, široko korištena u globalnoj trgovini i općenito stabilna.

“Europski dug trenutno izgleda atraktivno, jer unatoč nižem prinosu uživa veće povjerenje od američkog duga zbog povećanog političkog rizika u SAD-u. S druge strane, euro aprecira u odnosu na druge valute, što pak privlači strane ulagače koji radije ulažu u euroobveznice nego u dolarske obveznice”, objasnio je Čačovič.

Trump će morati sjesti za pregovarački stol

Iako američke obveznice i dolar trenutačno nemaju potpuno usporedive alternative, sve je veći broj ekonomista zabrinut zbog statusa sigurnog utočišta koji ta financijska imovina uživa. U dvije odvojene ankete Reutersa, nešto manje od polovice ispitanih stručnjaka za obveznice reklo je da su zabrinuti zbog statusa obveznica, dok je više od trećine valutnih ekonomista zabrinuto da dolar gubi taj status.

Prema Čačovičevim riječima, nastavak carinskog rata povećao bi inflacijska očekivanja i podigao kratkoročne kamate, dok su dugoročne već sada relativno visoke, no rizik postoji i u drugom smjeru. Pretjerane carine mogu “do te mjere oslabiti potrošnju da bi se, nakon kratkoročnog inflatornog učinka carina, strah od veće inflacije mogao brzo pretvoriti u strah od deflacije, što bi snizilo kamatne stope na cijeloj krivulji”, rekao je.

Prema Florjančiču, scenarij slabog gospodarskog rasta, rasta kamata i veće inflacije mogao bi koštati republikance pod Trumpovom kontrolom u Zastupničkom domu i Senatu, pa su pregovori na koje je, između ostalih, pozvala i EU, dobrodošli i za američkog predsjednika. “Moj osnovni scenarij je da će Trump biti prisiljen sjesti za pregovarački stol i postići dogovor sa svojim trgovinskim partnerima”, rekao je Florjančič.