Vodič za veću mirovinu. Donosimo sve što građani moraju znati o novcu koji im određuje starost

U kompleksnom okruženju 21. stoljeća adekvatne razine financijske pismenosti su neophodne. I dok mnogi donekle poznaju teoriju financijske pismenosti, tek ispravna i promišljena kombinaciju znanja, vještina, stavova i ponašanja potrebnih za donošenje financijskih odluka pridonosi ekonomskom napretku pojedinca i općenito društva.

Kakva će nam biti financijska budućnost znatno ovisi o nama, našim stavovima, odlukama, štednji i pametnim ulaganjima.

I mirovinska štednja čini vrlo značajan segment naše financijske pismenosti.

Uslijed nove kulture novca u okruženju konstantnih tehnoloških inovacija, novih dimenzija poslovanja i tržišta za ulaganje kapitala fondova, mirovinski fondovi nisu samo čuvari štednje već prilika za ulaganje. Mnogi građani jako dobro znaju koliko novca imaju na vlastitim bankovnim računima, no koliko je njih upoznato sa podacima koliko točno novca imaju na vlastitom mirovinskom računu ili koliki prinos ostvaruje njihov fond?

To je možda ipak predviđeno za one na naprednijoj razini financijske pismenosti, jer većina građana osim što znaju kojem od četiri obvezna mirovinska fonda u Hrvatskoj pripadaju, vjerojatno nisu upoznati kojoj točno kategoriji fondova pripadaju – A, B ili C. A informacije o tome su im vrlo lako dostupne. Mogu ih u bilo kojem trenutku zatražiti izravno od mirovinskog društva, iako su mnogima prve adrese za informiranje sustav e-Građani i Središnji registar osiguranika (REGOS). REGOS svim osiguranicima jednom godišnje u korisničke pretince u sustavu e-Građani dostavlja godišnju potvrdu koja sadrži broj obračunskih jedinica na osobnom računu, vrijednost imovine koja se nalazi na osobnom računu, kategoriju mirovinskog fonda u kojem je ta imovina uložena, mirovinsko društvo koje upravlja tim mirovinskim fondom, datume uplate i svote doprinosa koje je član mirovinskog fonda imao u odgovarajućem razdoblju, informaciju o eventualnom prelasku u mirovinski fond druge kategorije u proteklom izvještajnom razdoblju te mogućnosti prelaska u mirovinski fond druge kategorije u sljedećih godinu dana.

Nakon što savladaju te osnove, sve više građana shvaća da ne bi trebali na tržištu mirovinskih fondova biti samo pasivni promatrači već aktivnije pratiti mogućnosti koje im se nude, jer na tom sve opsežnijem i složenijem tržištu kapitala imaju mogućnosti kontrole nad vlastitom financijskom budućnošću. Dakle, nitko drugi ne treba odlučivati umjesto vas. Sami omišljavate vlastitu strategiju štednje u mirovinskom fondu. I možda polako shvaćate kako financijska pismenost zapravo i spada u domenu svojevrsnog glamura, jer imate priliku i putem mirovinske štednje kreirati vlastitu financijsku budućnost.

Tri kategorije mirovinskih fondova

Unutar tri kategorije obveznih mirovinskih fondova – A, B i C svatko može sam odabrati koju kategoriju želi. Međusobno se razlikuju po investicijskoj strategiji, rizicima i uvjetima članstva ovisno o dobi. Mnogi možda ni ne znaju da novac na računu u drugom stupu ne pripada fondu, već je to imovina svakog pojedinca – štednja za mirovinu. No, gdje je taj novac, koliko ga ima i što se s njim radi? Ako je to vaša imovina namijenjena za mirovinu kojom imate pravo upravljati promjenom kategorije ili društva za upravljanje obveznim mirovinskim fondovima, svakako trebate imati detaljni uvid što se događa sa tim novcem.

O strukturi i tržištu obveznih i dobrovoljnih mirovinskih fondova, rezultatima ulaganja, dvostupnim mirovinama kao i konkretnim primjerima s ostvarenim prinosima, razgovarali smo sa relevantnim stručnjacima iz Udruge društava za upravljanje mirovinskim fondovima i mirovinskim osiguravajućim društvima (UMFO), sa Ekonomskog instituta Zagreb i iz REGOS-a.

“Financijska pismenost građana ključan je preduvjet za dugoročno održiv mirovinski sustav. Prema recentnom istraživanju značajan broj građana još uvijek nema potpuni uvid u stanje vlastitog mirovinskog računa niti u prinose koje ostvaruju njihovi fondovi. To je važan signal da, unatoč postojanju interesa, informiranost i razumijevanje sustava nisu na željenoj razini pa kontinuirano ulaganje u financijsku edukaciju ostaje prioritet. Financijska pismenost nije jednokratna aktivnost, nego proces koji se gradi godinama kroz jasnu komunikaciju, dostupne informacije i alate koji građanima omogućuju da jednostavno prate i razumiju svoju mirovinsku štednju. Kada građani imaju jasnu sliku o tome kako funkcionira njihov račun, lakše donose odluke koje izravno utječu na njihovu financijsku sigurnost u budućnosti. Interes građana je pritom presudan. On je temelj na kojem se gradi svaka daljnja edukacija i svaka inicijativa za povećanje transparentnosti. Naša je odgovornost osigurati da taj interes bude podržan kvalitetnim informacijama i jasnim objašnjenjima, kako bi svaki osiguranik mogao razumjeti vrijednost svoje štednje i ulogu koju ona ima u njegovoj budućoj mirovini”, pojašnjava Dijana Bojčeta Markoja, direktorica Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO).

Strategija štednje

Strategiju štednje u mirovinskom fondu moguće je osmisliti i samostalno, jer su ključni parametri zakonski definirani kroz tri kategorije fondova. Ono što najviše utječe na kvalitetu odluke jest osobni interes, praćenje rada fonda i razumijevanje vlastitog profila rizika. Svi relevantni podaci, od prinosa do strukture ulaganja, javno su dostupni na stranicama mirovinskih društava i HANFA-e, što građanima omogućuje informirano donošenje odluka bez nužnog savjetovanja sa stručnjakom.

Direktorica UMFO-a dodaje kako građani rijetko mijenjaju mirovinski fond.

“Mnogi prate stanje računa tek povremeno, najčešće u trenucima kada se približavaju mirovini ili kada razmišljaju o promjeni kategorije A, B ili C. Naš savjet je jednostavan: provjeriti stanje računa, razumjeti razliku između kategorija fondova i pratiti dugoročne rezultate. To su mali koraci koji dugoročno čine veliku razliku u budućem standardu”.

Tibor Kovač, asistent na Ekonomskom institutu Zagreb kaže kako prema podacima i izvješćima HANFA-e, u prosjeku, mjesečno nekoliko stotina ljudi promjeni obvezni mirovinski fond (OMF).

“Ako uzmete u obzir da smo u prosincu 2025. godine imali 2,4 milijuna članova u različitim OMF-ovima, vidimo da je ta brojka izrazito mala. Slične su brojke i kada govorimo o prelascima iz jedne kategorije fonda u drugu. Niska razina prelazaka sugerira da članovi u pravilu ne koriste aktivno mogućnosti izbora, što upućuje na prostor za jačanje financijske pismenosti. Iako se mladima dan umirovljenja čini daleko, odluke koje donesemo danas uvelike će utjecati na to koliku ćemo mirovinu primati”.

U REGOS-u kažu kako bilježe veći interes članova OMF-ova za praćenjem prometa i stanja na njihovim osobnim računima. U 2024. godini bilo je ukupno 172.541 uvida u stanje osobnog računa, a u 2025. godini bilo je 252.011 uvida, što je 46 % više uvida nego prethodne godine. Do 16. veljače ove godine bilo je 45.900 uvida.

“Tijekom prošle godine, 3.121 član fonda promijenio je kategoriju fonda unutar istog mirovinskog društva. Od toga 81,83 % prešlo je iz kategorije B u kategoriju A, dok je 6,54 % prešlo iz kategorije C u kategoriju B obveznog mirovinskog fonda. U tijeku 2025. godine 3.290 članova fonda promijenilo je i obvezno mirovinsko društvo i kategoriju obveznog mirovinskog fonda;od toga 96,57 % članova prešlo je iz kategorije B jednog mirovinskog društva u kategoriju A drugog mirovinskog društva, dok je 1,36 % prešlo iz kategorije C u kategoriju B drugog mirovinskog društva”, kažu u REGOS-u.

Rijetke promjene kategorija

S obzirom na to da su prelasci između kategorija rijetki, struktura u svakoj od kategorija je rezultat zakonskih propisa i njihovih izmjena.

“Tako se mlade i one koji do umirovljenja imaju više od 10 godina, automatizmom stavlja u kategoriju A. Shodno tome, čak 93 % članova u kategoriji A čine osobe u dobi do 39 godina. U trenutku kada do mirovine imate 10 godina, sustav vas automatski premješta u B kategoriju, ako sami ne zatražite ostanak u A. U A kategoriji najduže možete ostati do 5 godina do umirovljenja, nakon čega vas se premješta u B, ili C ako želite, i tamo ste do umirovljenja. U C kategoriji 98 % osoba su osobe u dobi od 60 ili više godina. 78% svih članova nalazi se u B kategoriji, a ono što je zanimljivo je dobna struktura tih članova. Iako je oko 60 % članova u B kategoriji u dobi od 40 do 59 godina, njih čak 35 % je mlađe od toga. I smatram da bi upravo ti članovi trebali razmisliti o prebacivanju u A kategoriju fonda”, dodaje Tibor Kovač.

Prema podacima REGOS-a, lani je od ukupno 16.106 zaprimljenih izjava o izboru mirovine, 10.836 osiguranika odabralo mirovinu samo iz 1. stupa ili 67 %, a 5.270 osiguranika ili 33 % odabralo je kombiniranu mirovinu iz oba stupa mirovinskog osiguranja.

Što se tiče razlika prema spolu, podaci za prosinac 2025. pokazuju da je, u relativnim terminima, značajno više muškaraca u dobi od 30 do 44 godina odabralo A kategoriju fonda u usporedbi sa ženama u istom dobnom rasponu.

“U 2025. godini 67 % građana koji su se umirovili odlučilo se za mirovinu samo iz prvog stupa, a ostatak za kombiniranu. Sličan udio je bio i u 2024. No, ljudi koji se danas umirovljuju nisu cijeli život uplaćivali u drugi stup, pa je takav odnos i očekivan. Dugoročno gledano, kako generacije koje su cijeli radni vijek uplaćivale u drugi stup budu odlazile u mirovinu, struktura izbora između jednog i dva stupa vjerojatno će se postupno mijenjati”, pojašnjava Tibor Kovač.

Iznos mirovine iz 2. stupa

Iznos mirovine iz 2. stupa koji će se isplaćivati korisnicima mirovine određuje se na temelju ukupnog iznosa kapitaliziranih uplata doprinosa člana fonda, s obzirom na godine života korisnika mirovine na dan ostvarivanja prava na mirovinu, vrstu i oblik mirovine koja će se isplaćivati kao i drugih elemenata aktuarskih izračuna. Priznavanje prava iz mirovinskog osiguranja prema drugom dohotku ovisi o uplaćenim iznosima doprinosa za mirovinsko osiguranje i statusu u osiguranju.

Kod 2. stupa, odnosno kombinirane isplate iz prvog i drugog stupa, može se odabrati doživotna isplata ili doživotna isplata uz djelomičnu jednokratnu isplatu do maksimalno 20 % štednje. Prema nekim informacijama, značajan dio odabire baš tu opciju s jednokratnom isplatom.

“Od prošle godine postoji i jedna novost, a to je da možete izabrati između mirovine koja će se usklađivati prema inflaciji, ali će u početku biti niža i one koja se neće usklađivati i bit će konstantna kroz cijelo razdoblje primanja, ali će u početku biti viša. Naravno, realna vrijednost takve mirovine bez usklađivanja opada svake godine. O isplativosti pojedinog modela isplate nema jedinstvenog točnog odgovora, on se razlikuje od osobe do osobe, a razlike ponajviše proizlaze iz različitog zdravstvenog stanja”, ističu u Ekonomskom institutu Zagreb.

Koje su prednosti, a što nedostaci dvostupnih mirovina?

“Kao prednost svakako bih istaknuo mogućnost jednokratne isplate dijela štednje. Što se tiče nedostataka, ako je uspoređujemo s prvim stupom, onda je zasigurno najveći nedostatak način usklađivanja mirovine, odnosno mirovina iz drugog stupa se usklađuje samo za inflaciju, a ne i za kretanje prosječne plaće kao u slučaju prvog stupa”, kaže Tibor Kovač.

Formiranje dohotka

Za nezaposlene osobe koje ostvaruju samo drugi dohodak staž će se formirati samo prema uplaćenim doprinosima (može biti manji od pune godine). Ukupna osnovica primitaka prema kojoj su uplaćeni doprinosi mora biti jednaka ili veća od prosječne godišnje plaće u Hrvatskoj za tu godinu. Prosječna plaća koristi se kao ‘mjerilo’ za preračun staža, a objavljuje ju Državni zavod za statistiku tek nakon kraja godine. Jedna prosječna mjesečna plaća računa se kao jedan mjesec staža, a godina staža se dobiva zbrajanjem tih mjeseci do najviše 12 mjeseci u jednoj godini.

Ako osiguranik tijekom godine ima više osnova osiguranja (npr. rad i drugi dohodak), ukupni staž ne može biti veći od 12 mjeseci u jednoj godini.

U 2025. godini isplatitelji drugog dohotka uplatili su 10.189.922,82 eura doprinosa 2. stupa mirovinskog osiguranja na primitke prema drugom dohotku. Dvostupni mirovinski sustav u Republici Hrvatskoj kombinira sustav generacijske solidarnosti (1. stup) i individualnu kapitaliziranu štednju (2. stup). Utjecaj sustava na osiguranike ovisi o visini plaće, trajanju radnog staža i redovitosti uplata.

‘Mirovina iz oba stupa pruža kombinaciju osnovne mirovine iz 1. stupa i mirovine iz 2. stupa koja ovisi o visini uplaćenih doprinosa, dužini radnog vijeka i prinosima fondova.

Dugoročno, osoba koja je cijeli radni vijek redovito uplaćivala doprinose i bila u 2. stupu može očekivati znatno veću mirovinu nego samo iz 1. stupa.

S druge strane, osobe s nižim plaćama, prekidima u radnom stažu ili dugim razdobljima nezaposlenosti akumuliraju manja sredstva u 2. stupu. Ako su uplate male ili neredovite, kapitalizirani učinak je slabiji, pa razlika u odnosu na mirovinu samo iz 1. stupa može biti relativno mala. Također, osobe koje su se uključile u 2. stup relativno kasno, nemaju dovoljno vremena ostvariti puni efekt prinosa.

Izbor mirovine

U 2025.godini od ukupno 16.106 zaprimljenih izjava o izboru mirovine, 10.836 osiguranika odabralo je mirovinu samo iz 1. stupa ili 67%, a 5.270 osiguranika ili 33% odabralo je mirovinu iz oba stupa mirovinskog osiguranja’, ističu u REGOS-u.

Tibor Kovač nam detaljno pojašnjava i strukturu ulaganja u svakoj od kategorija.

“Struktura ulaganja je propisana Zakonom o obveznim mirovinskim fondovima. A kategorija je najliberalnija, a samim time i rizičnija u odnosu na preostale dvije kategorije. Oko 34 % imovine u ovoj kategoriji čine dionice, dok su obveznice na oko 32 %. B kategorija je malo konzervativnija, pa ovdje samo 26 % imovine čine dionice, dok čak 65 % čine državne obveznice. Imovinu C kategorije, koja je i najkonzervativnija, 80 % čine državne obveznice. Već se iz same strukture vidi da u A kategoriji možemo očekivati najviše prinose, pa su oni u prošloj godini iznosili 16 %. B kategorija je rasla za 8,8 %, dok je C rasla za samo 2 %. Potencijalna opasnost se javlja u vremenima negativnih ekonomskih kretanja, gdje su članovi A kategorije najizloženiji. Tako su u prvoj polovici 2020. godine, uslijed pandemije bolesti COVID-19, fondovi A kategorije u prosjeku pali za 5 %, dok je s druge strane pad u C kategoriji bio manji od 1 %. Naravno, s obzirom na veće prosječne prinose, ti gubici su vrlo brzo anulirani u A fondu, ali to može biti problem kod osoba koji se umirovljuju u trenutku negativnih ekonomskih kretanja i ne mogu čekati da se ti gubici pokriju. Iz tog razloga je država, kao zaštitni mehanizam propisala prisilno prebacivanje u B ili C kategoriju fonda, 5 godina prije umirovljenja. Također, još jedan od zaštitnih mehanizama je taj da uvijek možete odlučiti primati mirovinu samo iz prvog stupa, ako vam se to pokaže povoljnije.”

A konkretni primjeri za članove iz raznih kategorija s podacima o ostvarenim prinosima u razdoblju od možda 10 ili više godina, izgledali bi ovako:

“Jednostavnosti radi, pretpostavite da ste u kolovozu 2014. godine uplatili 1000 eura u svaki od fondova i više niste radili nikakve uplate. Na kraju 2025. godine bi u fondu A imali 2513 eura, u fondu B 1801 eura, a u C 1438 eura”, zaključuje Kovač.

Na kraju 2025. godine obvezni mirovinski fondovi su pod upravljanjem imali imovinu ukupne vrijednosti 26,5 milijardi eura, što u odnosu na prethodnu godinu predstavlja povećanje od 3,2 milijarde eura ili 13,9 posto.

“Mirovinski fondovi kontinuirano dokazuju sposobnost upravljanja imovinom svojih članova te su dugoročno otporni, pouzdani i učinkoviti, o čemu svjedoči i podatak da su od osnivanja ukupno zaradili 11,3 milijarde eura dodane vrijednosti svojim članovima.

Stabilizacija globalnih tržišta

Proteklu 2025. godinu obilježila je postupna stabilizacija globalnih tržišta kapitala uz smanjenje volatilnosti u odnosu na prethodna razdoblja. Kretanja na dioničkim tržištima bila su pretežito pozitivna, potaknuta ublažavanjem inflacijskih pritisaka i prilagodbama monetarne politike vodećih središnjih banaka. Obveznička tržišta zabilježila su oporavak, osobito u segmentu državnih vrijednosnih papira, što je pridonijelo uravnoteženju portfelja institucionalnih ulagatelja. U takvim okolnostima, i nakon iznimno dobrih 2023. i 2024. godine, mirovinski fondovi nastavili su ostvarivati rekordne prinose, pa su u 2025. godini ostvarili godišnje prinose koji spadaju među najbolje od početka njihovog rada. Ovakvi rezultati odraz su kako povoljnijih tržišnih uvjeta i pozitivnih makroekonomskih kretanja, tako i dosljedne provedbe dugoročne investicijske strategije, pažljivog upravljanja imovinom, korištenja dobrih investicijskih prilika te daljnje diverzifikacije ulaganja”, objašnjava nam Dijana Bojčeta Markoja.

U najliberalnijoj kategoriji A, fondovi su 2025. godine ostvarili prosječan prinos od 15,99 %, odnosno prosječno 8,44 % od osnivanja. U kategoriji B godišnji prinos je iznosio 8,83 %, a prosječan prinos od osnivanja sada iznosi 5,54 %. Za kategoriju C prinos je u 2025. godini iznosio 2,08 %, dok je prosječan godišnji prinos od osnivanja 3,25 %.

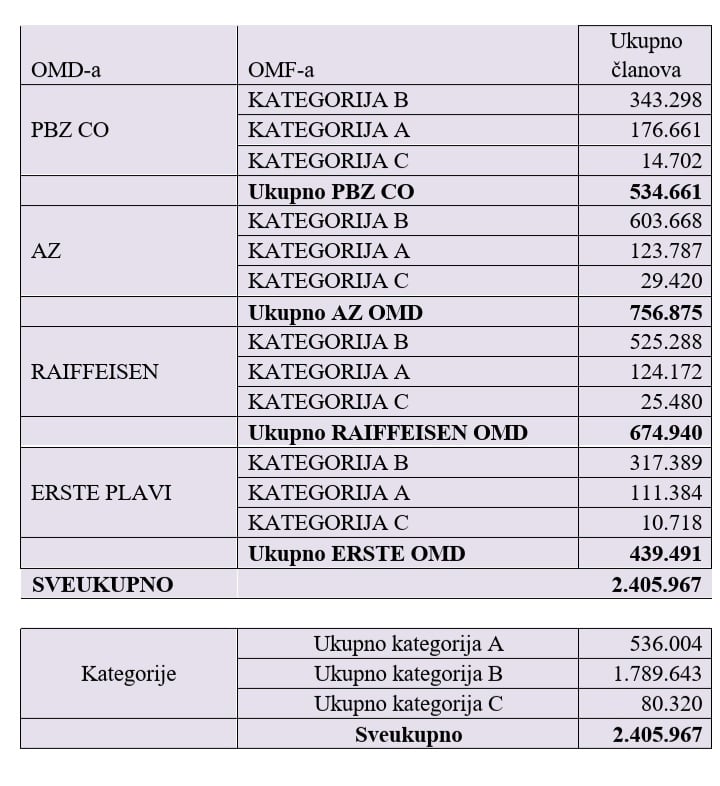

Na dan 31. prosinca 2025. godine svi obvezni mirovinski fondovi imali su više od 2,4 milijuna članova, što je 66 tisuća članova više nego krajem 2024. godine. U najbrojnijoj B kategoriji krajem 2025. godine bilo je više od 1,8 milijuna članova, odnosno njih 75 %, kategorija A brojala je 522 tisuće, odnosno 22 %, dok je u kategoriji C bilo 82 tisuće članova, odnosno 3 %. Fondovi su u 2025. nastavili primjenjivati investicijsku politiku koja kombinira očuvanje vrijednosti kapitala i traženje prinosa kroz diversifikaciju po klasama imovine, aktivno upravljanje kreditnim i tržišnim rizicima te selektivno povećanje izloženosti instrumentima s višim očekivanim prinosom kada su tržišni uvjeti povoljni, a strogo se pridržavajući zakonski propisanih limita ulaganja.

I sustav dobrovoljne mirovinske štednje također bilježi rast.

“Krajem 2025. godine, ukupno osam otvorenih i 21 zatvoreni dobrovoljni mirovinski fond imali su nešto više od 495 tisuća članova, što predstavlja porast od približno 6,1 % na godišnjoj razini. Ukupna neto imovina dobrovoljnih fondova krajem 2025. godine iznosila je 1,66 milijardi eura, dok je na godišnjoj razini povećanje neto imovine DMF-ova iznosilo skoro 14,5 %. Prinosi dobrovoljnih mirovinskih fondova na godišnjoj razini kretali su se od 1,6 % do 16 %. Kod strukture ulaganja ODMF-ova najveći dio portfelja čine obveznice – 52,2 % imovine, a zatim dionice – 28,2 %, te investicijski fondovi – 9,7 %.

Dobrovoljna mirovinska štednja jedan je od najučinkovitijih načina da građani dugoročno povećaju svoju financijsku sigurnost u mirovini. Osim što omogućuje dodatnu akumulaciju kapitala, sustav nudi i konkretne poticaje: državne poticaje na uplate te porezne olakšice za poslodavce koji uplaćuju za svoje zaposlenike.

U razvijenim europskim zemljama ovakav model već je standard: poslodavci redovito uplaćuju dodatnu mirovinsku štednju kao dio paketa pogodnosti, a zaposlenici to doživljavaju kao jedan od najvrijednijih benefita.

Hrvatska se postupno kreće u istom smjeru, a dobrovoljna mirovinska štednja postaje sve važniji element dugoročne financijske strategije, i za građane i za poslodavce”, zaključuje Dijana Bojčeta Markoja.